1. O que é o Drawdown Máximo?

Definição de Drawdown Máximo

O Drawdown Máximo é uma métrica crucial no investimento e no comércio que indica “a maior queda percentual no valor de um ativo a partir de um pico anterior”. Esta métrica é uma medida fundamental para avaliar o risco, e é de particular interesse para investidores e traders. Por exemplo, se um ativo com valor máximo de $100.000 cair para $50.000, o drawdown máximo seria 50%. Isso mostra exatamente quanto seu ativo está em risco de diminuir.

Importância do Drawdown Máximo

O drawdown máximo é usado por investidores e traders para avaliar adequadamente o risco em sua gestão de ativos. Ao analisar dados históricos de drawdown máximo, especialmente ao avaliar estratégias de negociação ou usar sistemas de negociação automatizados, você pode prever riscos futuros e tomar medidas apropriadas. No entanto, é importante lembrar que o drawdown passado nem sempre reflete resultados futuros, então você deve sempre ter cautela.

2. Como Calcular o Drawdown Máximo

Fórmula de Cálculo do Drawdown

O drawdown máximo é calculado usando a seguinte fórmula:

Drawdown = (Peak Asset Value - Lowest Asset Value) ÷ Peak Asset Value × 100%

Usando esta fórmula, você pode compreender claramente a extensão da queda do ativo em um valor numérico. Por exemplo, se $100.000 cair para $60.000, o drawdown é 40%. Este cálculo facilita a determinação do seu drawdown máximo.

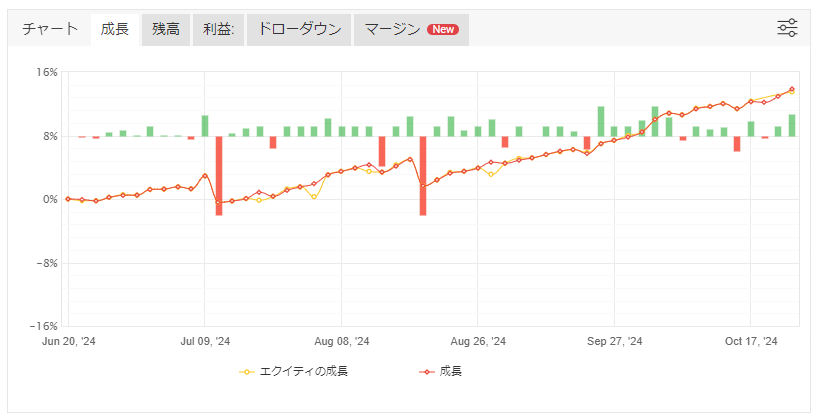

Imagem do Myfxbook “Beatrice Excelsior”: A linha laranja mostra um drawdown claro.

Exemplos Específicos de Cálculo

Suponha as seguintes mudanças no valor do ativo:

- O valor do ativo é $100.000

- O valor do ativo é $90.000

- O valor do ativo é $120.000

- O valor do ativo é $100.000

- O valor do ativo é $60.000

Nesse caso, o drawdown é calculado da seguinte forma:

- O drawdown de (1) para (2) é 10% ($100.000 – $90.000) ÷ $100.000 × 100.

- O drawdown máximo de (3) para (5) é 50% ($120.000 – $60.000) ÷ $120.000 × 100.

Isso mostra que 50% é o drawdown máximo. Esta métrica é usada para gerenciamento de risco na gestão de ativos.

3. A Importância do Drawdown Máximo

O Papel do Drawdown Máximo na Gestão de Risco

O drawdown máximo é um indicador extremamente importante para investidores e traders gerenciarem o risco na gestão de ativos. Ao analisar drawdowns máximos passados, você pode determinar quanto risco pode tolerar e desenvolver uma estratégia baseada nesse risco. O drawdown máximo é frequentemente usado como base para calcular coisas como gerenciamento de dinheiro e ajuste do tamanho das posições de negociação.

4. Técnicas para Minimizar o Drawdown Máximo

Melhorando o Gerenciamento de Dinheiro

Um gerenciamento de dinheiro adequado é essencial para minimizar o drawdown máximo. É crucial definir o risco para cada negociação com antecedência e gerenciá-lo de forma que o risco não seja muito grande em relação aos seus ativos totais. Por exemplo, um método comum é “limitar o risco por negociação a 2% dos seus ativos”. Esse método pode impedir uma redução significativa de seus ativos, mesmo que você tenha uma série de negociações perdedoras.

Usando Ordens de Stop-Loss

Ao definir um stop-loss, você pode fechar automaticamente uma posição quando a perda atingir um determinado valor, evitando perdas significativas. Isso permite que você responda antes que um drawdown se torne severo e impede uma diminuição substancial de seus ativos.

Otimizando Estratégias de Negociação

Revisar sua estratégia é outra técnica eficaz para minimizar o drawdown. Estratégias de alto risco e alto retorno tendem a ter drawdowns maiores, então mudar para uma estratégia de baixo risco e baixo retorno pode levar a uma gestão mais estável.

Estratégias de Seguimento de Tendência vs. Contra-Tendência

Usar tanto estratégias de seguimento de tendência quanto contra‑tendência, dependendo da situação, é uma maneira eficaz de minimizar o drawdown enquanto busca retornos. A seleção flexível de estratégias com base nas condições do mercado é crucial para a gestão de risco.

Ajustando o Tamanho da Posição

Reducir o tamanho da sua posição pode minimizar o drawdown que ocorre quando há uma perda. Tamanhos de posição excessivos podem facilmente causar uma diminuição rápida nos ativos, portanto, recomenda‑se ajustar o tamanho da posição de acordo com o risco.

5. Estratégias de Negociação para Preparar‑se para o Máximo Drawdown

Simulação e Definição da Tolerância ao Risco

Para prever o drawdown máximo e gerenciar os ativos de forma adequada, é importante executar simulações usando dados históricos. Ao fazer backtesting e verificar que tipo de drawdowns ocorreram em condições de mercado passadas, você pode prever riscos futuros e definir claramente sua tolerância ao risco.

Considerando o Drawdown Potencial

O drawdown potencial refere‑se à quantidade prevista de perda com base no número máximo de posições e nas configurações de stop‑loss. Ao compreender esse risco potencial com antecedência, você pode se preparar para ele e evitar negociações imprudentes.

A Relação Entre Retorno Ajustado ao Risco e o Máximo Drawdown

Usar métricas de retorno ajustado ao risco, como o Índice de Sharpe e o Índice de Calmar, pode ajudar a avaliar o equilíbrio entre risco e retorno. O Índice de Sharpe mostra quão eficientemente os retornos são gerados em relação ao risco total, enquanto o Índice de Calmar avalia a eficiência dos retornos em relação ao drawdown máximo. O Índice de Calmar é especialmente recomendado para estratégias que priorizam o drawdown máximo.

Enquanto o Índice de Sharpe considera a volatilidade geral, o Índice de Calmar foca principalmente no risco de drawdown, tornando‑o eficaz para avaliação de desempenho a longo prazo. No entanto, usar ambos juntos pode fornecer uma avaliação mais precisa do equilíbrio entre risco e retorno, o que é benéfico para a gestão de risco.

6. Conclusão

O drawdown máximo é uma métrica essencial para gerenciar adequadamente o risco na gestão de ativos e na negociação. Ao revisar sua gestão de dinheiro e estratégias de negociação e usar métricas de retorno ajustado ao risco, você pode buscar retornos estáveis enquanto minimiza o drawdown. Na gestão de ativos futura, será fundamental compreender profundamente o drawdown máximo e os retornos ajustados ao risco e praticar uma gestão de risco rigorosa.